簿記の基本①

簿記の基本を覚えよう

税制改正により、2020年分の確定申告から青色申告特別控除の要件が変わりました。青色申告特別控除65万円を受けるためには、複式簿記での帳簿付けなどに加え、電子帳簿保存またはe-Taxによる申告が必要です。

また、白色申告は、控除などのメリットが少ないかわりに、青色申告に比べて簡単に申請できるイメージがありますが、2014年(平成26年)1月以降の取引については、事業所得、不動産所得または山林所得を有するすべての白色申告者に対して、記帳と帳簿等の保存が義務付けられました。これが「白色申告の記帳義務化」です。

【複式簿記って何?】

複式簿記とは、1つの取引を2つの側面から記録することです。

【例:ケーキ屋さんの事例】

側面①ケーキを売って売上があがった

側面②現金100円をもらった

【例:銀行から20,000円を借りた場合】

側面①借金が20,000円増えた

側面②現金を20,000円受取った

このように、どのような取引も2つの側面から成立っているという考え方が複式簿記の基本です。

1.簿記の目的は、事業に利益が出ているのか損をしているのかを把握すること

2.決算書作成の流れは、「発生→記録→ルールに沿って合計」

仕訳

仕訳、とは二つの側面を持つ取引を、2つの要素に分解する作業のことをいいます。

先ほどの事例で、ケーキ屋さんが「ケーキを売って、現金100円もらった」の場合は、

(借方)現金100/(貸方)売上高100

というように記録(仕訳)をします。

ここで出てくる「借方」「貸方」の言葉にはあまり意味はありません。左が借方、右が貸方と呼ぶ決め事です。

「借方」:費用や資産が増加したもの

「貸方」:収益や負債・資本が増加したもの

を記録するルールだと覚えてください。

個人事業主の方が混乱する要因として、事業と個人がごっちゃになってしまうことが考えられます。

会計記帳をする場合は、事業主個人ではなく事業を主体として考えてください。

例えば、パソコンを購入した場合、事業の現金は減少しますが、パソコンという事業の資産は増えます。

事業主に報酬を払った場合、事業の現金(純資産)が減少し、事業の資産も減少するという考え方です。事業主個人としてはお金をもらったけれど、

事業としては損失したということです。

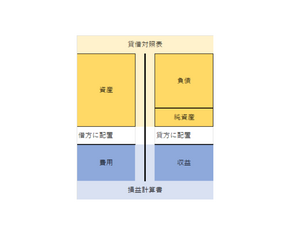

勘定科目

簿記では、上の図のように事業の取引発生により、次の5つの項目に分けます。

ア 資産:現金、預金、商品、建物、車両など

イ 負債:未払金、借入金など

ウ 資本(純資産):資本金

エ 収益:売上高、受取利息など

オ 費用:仕入高、通信費、水道光熱費、家賃など

資産・負債・純資産を表にしたものが貸借対照表です。

また、費用・収益を表にしたものが損益計算書です。

勘定科目とは、ア~オに記録するために必要な分類項目の総称をいいます。

原則、取引はア~オのどこかに区分されます。

例えば、経費をすべて「費用」にしてしまうと何にどのくらい使ったか分からなくなってしまいますよね。

ですから、一定の項目(勘定科目)を設定してまとめておく必要があります。

「通信費」という経費であれば「携帯電話料金」「切手」「プロバイダ料金」などが入ります。

経費として一括りにするよりも「通信費」「広告宣伝費」「水道光熱費」などに分かれていたほうが、経費を節減したりする際にも役立ちます。