2022年1月試験対策 FP2級講座 第24回

FP講座第24回

問1 法人が所有する資産を適正な時価よりも低い価額で役員に譲渡した場合、適正な時価との差額が(①)とされる。

問2 損益計算書において、経常利益の額は、営業利益の額に営業外収益・(②)の額を加算・減算した額である。

問3 損益計算書において、営業利益の額は、売上総利益(粗利)から、(③)及び一般管理費を差し引いて求める。

問4 キャッシュフロー計算書は、一会計期間における企業のキャッシュの増減を、営業活動、投資活動、(④)の3つに区分して示したものである。

問5 役員が所有する土地を会社に無償もしくは低額で譲渡した場合、法人側は時価で取得したものとされ、対価と時価との差額を受贈益として(⑤)する。

解答

①役員給与(給与所得) ②営業外費用 ③販売費 ④財務活動 ④益金算入

解説

役員給与

問1の該当役員には給与所得として、所得税・住民税が課税されます。

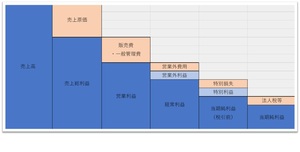

5種類の利益

売上高から当期純利益までを順に追っていきましょう。

売上高-売上原価=売上総益(粗利)-販売管理費用=営業利益+営業外利益-営業外費用=経常利益+特別利益-特別損失=税引前当期純利益-法人税等=当期純利益

損金算入可能な税金

法人が支払った税金のうち、損金算入できるものとできないものは以下のとおりです。損金算入できないものを覚えたほうが早いですよ。

損金算入可:固定資産税・都市計画税・法人事業税・消費税・自動車税・印紙税・登録免許税・不動産取得税など

損金算入不可:法人税・法人住民税・懲罰的な意味合いの租税公課(延滞税、過怠税、罰金など)

キャッシュフロー計算書

キャッシュフロー計算書は、一会計期間における企業のキャッシュの増減を、営業活動、投資活動、財務活動の3つに区分して示したものです。将来の予測を示すための計算書としては「資金繰り表」があります。

役員から会社への貸付

役員から法人へ無利息での金銭貸付が行われた場合、法人・役員ともに課税関係は生じません。役員から会社への貸付は、資金繰りなど営利目的以外で行われることが多いためです。会社側は「役員借入金」勘定として負債計上します。